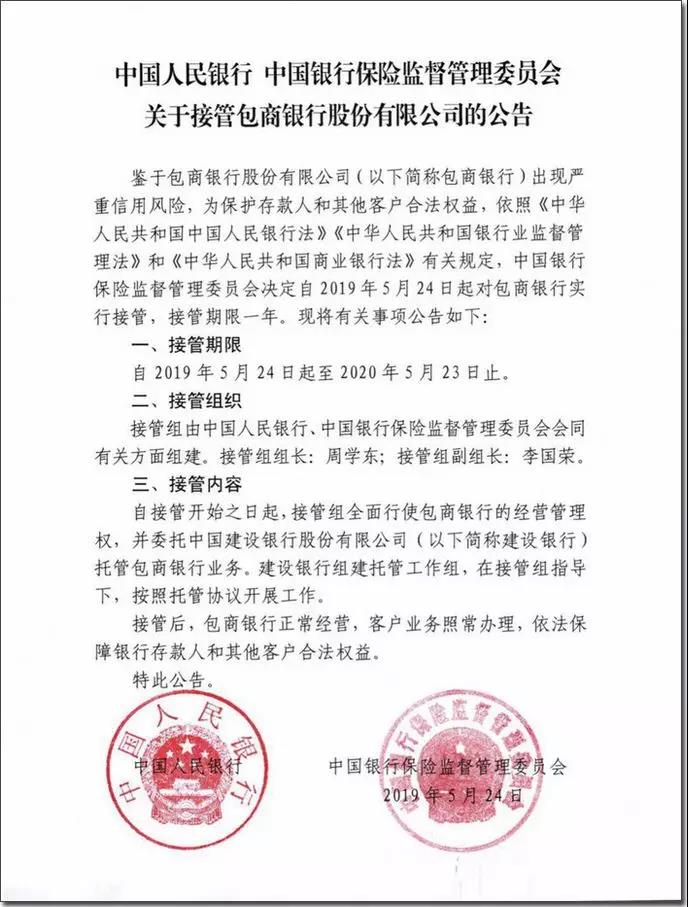

平地起惊雷,总资产5700亿的包商银行出现严重信用风险,被央行、银保监会接管,期限一年,具体托管业务由建设银行负责。

据悉,此次调查从开始到公告历时两年,包商银行是建国以来被接管的最大银行,核心一级资本净额在全国几千家银行中排名前四十。

根据《商业银行法》第六十四条,当商业银行已经或者可能发生信用危机,严重影响存款人的利益时,国务院银行业监督管理机构可以对该银行实行接管。

某资深银行业分析师表示,应该是个案,并不代表城商行存在普遍风险。

2018年6月包商银行曾以引进战投为名推迟发布2017年年报,但至今连续两年年报缺席。年报迟迟未发,包商银行的基本面也蒙上了面纱,对于一家千亿级别的金融机构来说颇为致命。有人发现,近期发布的《包商银行股份有限公司2019年同业存单计划》,仍沿用的是2017年末部分数据。

包商银行资本充足水平快速下降,2017年6月末计提储备资本后的核心一级资本充足率已不满足监管要求,未来资本补充存在较大不确定性。按照现行要求,非系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率要在2018年年底前分别达到7.50%、8.50%和10.50%。

资本充足率是银行的核心指标之一,代表着银行应对风险的能力,去年工行、农行等几大银行都募集了千亿资金补充核心资本。从这点来看,无疑包商银行应对风险的能力不足。

2017年以来包商银行贷款行业集中度仍然较高,不良贷款规模继续上升,不良贷款偏离度较高,资产质量下行和信用风险防控压力依然存在。2016年末及2017年3月末,包商银行的不良贷款总额分别为26.41亿元和29.78亿元,不良贷款率分别为1.68%和1.70%,均继续上升。

根据某些材料部分披露的数据来看,截至2018年9月末,包商银行资产总额5358亿元,负债总额为5034亿元。2017年显然是其转折点,总资产到达峰顶后开始出现负增长。

“年报披露困难户”山东寿光农商行的2018年部分财务数据间接通过近日在证监会发布的定增说明书进行了披露,净利润已连续两年亏损,合计亏损达7.78亿元,而2016年该行净利润仅3275.12万元。

同时该行不良贷款、不良率继续攀升,截至2018年末分别为9.65亿元、4.44%;关注类贷款仍高达16.94%,迁徙率为99.61%。不过,该行资本充足率仍相对较高,截至2018年末为12.07%。

根据定增说明书,该行此次计划发行不超过2亿股,发行对象尚未确定,发行价格为1元/股,同时另行支付1.5元/股用于购买风险资产,完成后该行资本实力将进一步提高。

近4年3年净利润为负。资料显示,该行成立于2009年,截至目前已进行过六次增资,第一大股东为潍坊市投资集团有限公司,持股6.99%。截至2018年末总资产为392.55亿元,总负债为359.98亿元,股东权益32.57亿元。

中国货币网显示,该行是“年报披露困难户”,自2015年以来连续4年发布延迟披露年报的公告,而在这4年间该行有3年净利润亏损,仅2016年盈利且净利润仅为3275.12万。2015年、2017年、2018年净利润分别为-1.83亿元、-6.68亿元、-1.10亿元。

“公司连续亏损,主要原因是资产质量下滑,为增加风险抵补能力,计提资产减值准备,”该行解释称。

2017年、2018年该行营业收入分别为10.66亿元、11.31亿元,利息净收入占比为87.79%、91.58%;营业支出分别为16.51亿元、11.49亿元,其中资产减值损失为12.61亿元、7.51亿元,占比达76.38%、65.38%。

此外,2017年该行在年报中的净利润原为6569.98亿元,但被审计机构出具保留意见,净利润应减少7.32亿元,最终净利润变为-6.68亿元,在此次说明书该行也给予了说明。除净利润外,总资产减少6.76亿元,业务及管理费增加179.61万元,以及其他一些财务指标的更正。

“不良+关注”占比超20%。定增说明书显示,2017年末、2018年末该行不良贷款余额分别为8.33亿元、9.65亿元,不良率为4.22%、4.44%,处于相对较高水平,不过和那些评级被下调的农商行比仍较低。

2017年末、2018年末该行贷款减值准备余额分别达12.73亿元、12.99亿元,拨备覆盖率为152.80%、134.72%,“公司计提了较大数额的贷款损失准备,主要原因是资产质量下滑,为增加风险抵补能力,计提减值准备,”该行解释称。

除不良贷款外,该行关注类贷款占比也值得关注,2017年、2018年占比分别达26.53%、16.94%,2018年关注类贷款占比虽有所下降,但关注类贷款迁徙率由38.56%大幅提升至99.61%,意味着这些关注类贷款极可能变为不良贷款。

对于不良贷款较高的原因,该行解释称:一是产业结构调整等压力下,部分借款人经营行业持续低迷,且2018年进一步恶化,资金链断裂;二是担保圈一旦形成,拆分及其困难,风险缓释作用有限;三是部分借款人因盲目投资、民间借贷等因素导致负债过高,资金周转出现严重困难,甚至出现经营者出逃等导致违约,形成不良贷款。

不过,该行资本实力仍较强,截至2018年末资本充足率、一级资本充足率满足监管水平,分别为12.07%、9.39%,此次定增完成后将进一步提升至12.93%、10.26%,该定增方案仍待证监会批准。

上一篇:天塌不下来!

下一篇:美拟将关税与汇率挂钩,对本币汇率低估国征收反补贴税